学区房贷款购房全攻略

原标题:学区房贷款购房全攻略

当前,为了孩子受教育买房依然是置业的主力之一。近日,北京市朝阳区和西城区在内的六个区域推进教改,对区域内的教育资源布局进行了调整,引发家长们的广泛关注。在此背景下,为了孩子教育该怎么买房怎么贷款?本刊特邀担保公司伟嘉安捷来支招,给您提供学区房贷款购房的全攻略。

案例1 代表人物:欣欣妈

北京本地小夫妻

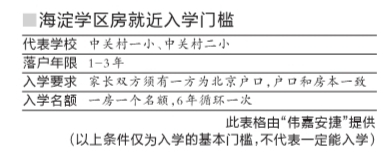

欣欣妈和老公住在通州一套三居室里,两个人都是北京本地人,并且正常缴纳公积金和社保,他们的女儿欣欣幼儿园快毕业了,她和老公想让女儿上中关村一小,打算卖掉现在这套房子。两个人最近一直在通过中介找附近的学区房,他们选中了海淀一套58平米,总价285万元的房子,但是对具体的贷款方法和入学政策都不太了解。

贷款建议:专家指出,因为学区房的建成年代都比较早,所以房龄较老,在贷款的银行上欣欣妈需要仔细甄选不同的银行,有些银行不接受20年以上房龄的老房子,此外,海淀这套学区房的总价为285万,欣欣妈和老公正常缴纳公积金,在现行政策下,贷款方式可以选择组合贷款,因为两个人是换房,所以将房屋贷款还清且卖掉后,使用组合贷款的首付为30%,需要85.5万(不考虑折旧的情况),公积金部分的贷款额度最高可以达到80万。其余119.5万可以用商业贷款补齐。

入学建议

专家认为,在跨区入学逐渐流行的当下,类似于欣欣妈与丈夫这样的北京本地购房家庭,在贷款购买学区房时还需要格外注意各区的落户年限和要求,以海淀区为例,贷款购房的父母必须至少一方具有北京户口,在贷款购房后将全家户口迁入该片区1-3年后,子女才能获得入学的资格,也就是说欣欣妈在购房后,需要将全家户口迁入海淀区,等待1-3年后才能获得入学的资格。此外,大多数学区房的入学名额要求都是“一房一名”,即一个家庭用一个名额后,第二次入学需要等到6年以后,才能再次入学。

案例2 代表人物:韩先生

“非京籍”常住北京族

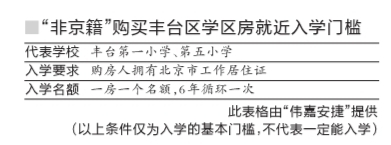

韩先生和爱人都是外地人,1995年两个人结婚后就来到北京打拼,2004年两个人贷款在北京丰台区购买了一套小面积住房,目前仍正常还贷中,并且在北京办理了工作居住证,在单位按月缴纳公积金和社保,儿子出生后,为了方便孩子上学,他们想在丰台再买一套学区房,经过寻找两个人选择了科技园一套总价230万元两居室,因为一直缴纳公积金,所以他想用公积金贷款。

贷款建议:虽然案例中韩先生和爱人一直按月缴纳公积金,但是公积金二套房的最高贷款额度仅为80万,而他所购买的房屋价格为230万,因此“伟嘉安捷”建议选择商业贷款比较合适。在首付款方面,因为两个人第一套房是没有卖掉住房而且正在还贷,所以两个人第二套房的首付按照现在银行执行的标准是50%,两个人需要凑足115万(不考虑评估值)的首付,才能购买这套住房。

入学建议

“伟嘉安捷”指出,外地在京人员子女入学通常需要“五证”,但是案例中韩先生和爱人已经在北京居住工作多年,并且办理了北京市工作居住证,也就相当于拿到了北京的“绿卡”,在子女入学时待遇与北京人相同,享受子女随迁入学的优惠政策;其次,两个人在买房前最好打听一下丰台科技园地区对口分配的小学,因为不同学校学区划片范围每年都会做出调整,需要格外注意。